La banca online abre la guerra por el pasivo en los depósitos a tres meses

Los grandes bancos están siendo superados por la banca online en la batalla por atraer fondos, debido a su falta de acción. En las últimas semanas, las instituciones de banca digital han lanzado una serie de ofertas de depósitos a plazo fijo a corto plazo, con vencimientos de hasta cuatro meses, ofreciendo rentabilidades que superan el 3%. Su objetivo es atraer tanto a nuevos clientes como captar fondos adicionales.

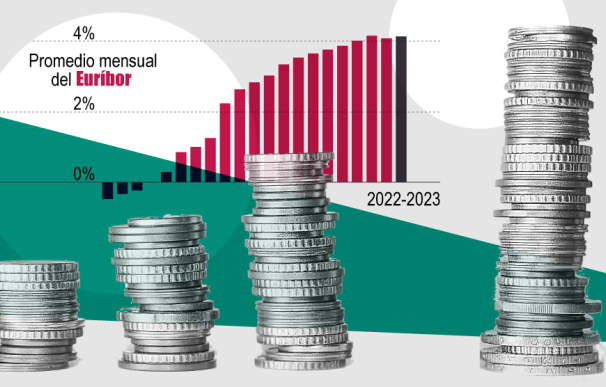

Detrás de estas nuevas ofertas se encuentran, por un lado, la última subida de los tipos de interés por parte del Banco Central Europeo (BCE), que colocó la tasa de depósito en junio en el 3,50%, y las devoluciones por un total de 476.800 millones de euros de los bancos a través de las TLTROS y que supone reducir la ingente liquidez en el sistema.

Self Bank lanza el depósito a 3 meses más rentable del momento

Self Bank ha sido el último en entrar en la guerra de depósitos a corto plazo al comercializar un producto que se acerca al 3,1% TAE. En concreto, la rentabilidad de esta nueva imposición a plazo fijo se sitúa en el 3,05% a tres meses, lo que le convierte en el mejor producto a corto del momento. Al mismo tiempo, otro de los requisitos que fija la entidad es que establece una cantidad mínima y una cantidad máxima para sus clientes con dinero “nuevo”. Para el importe mínimo, será necesario disponer de al menos 1.000 euros, mientras que para la cantidad máxima posible es de 1.000.000 de euros.

El primero en apostar por el corto plazo fue ING, aunque se queda por detrás del resto de bancos. Esta entidad anunció un depósito también a tres meses con una remuneración del 2,5% TAE. Y esta apuesta ha permitido a la entidad naranja captar 1.300 millones de euros, casi el doble que hace un año, en los primeros cinco meses del año. El banco remunera desde el primer euro hasta los 100.000 y ofrece la ventaja de no pagar ninguna penalización ni comisión en el caso de que se quiera disponer de él antes del plazo de finalización.

EBN Banco y MyInvestor, bajo el FGD español

El depósito a 4 meses que ofrece EBN Banco tiene una rentabilidad del 2,00% TAE por lo que ofrece una mayor rentabilidad que la media de los grandes bancos y se puede contratar desde 10.000 euros hasta 400.000 euros. Sin embargo, no se puede cancelar de manera anticipada aunque siendo un fondo tan a corto plazo. Los depósitos de EBN están protegidos por el Fondo de Garantía de Depósitos español (FGD), por lo que el capital y los intereses generados están cubiertos has un máximo de 100.000 euros.

También el neobanco MyInvestor ha apostado por el corto plazo con sus depósitos, al contar con una imposición a tres meses con una rentabilidad del 2,75%. Además, también está cubierto por el citado FGD español. Están disponibles tanto para clientes antiguos como para nuevos clientes, desde los 10.000 euros como EBN Banco hasta los 100.000 euros como máximo. Para poder contratarlo es necesario también abrir una cuenta gratuita en la misma entidad. A diferencia de EBN no tienen gastos de formalización ni comisiones de ningún tipo y se pueden cancelar en cualquier momento anticipadamente con la devolución del 100% del capital.

Ventajas de la banca online

En definitiva, estos depósitos son una forma de inversión en la que los clientes depositan una cantidad de dinero en una cuenta durante un período específico a cambio de recibir intereses sobre ese importe. La banca digital por su parte, ha revolucionada la forma en que las personas gestionan su dinero brindando una serie de ventajas en comparación con la banca tradicional en términos de depósitos a plazo fijo.

En este marco, la banca digital ofrece ventajas que las entidades tradicionales no están dispuestas a brindar a sus clientes. En cuanto al tipo de interés, a menudo ofrece tasas de interés más altas en sus depósitos tradicionales. Esto se debe a que las entidades en línea tienen estructuras de costos más bajas al no tener sucursales físicas y pueden trasladar esos ahorros a sus clientes en forma de tasas de interés más atractivas.